Согласно официальным статистическим данным, количество банкротов состоянием на 2019 год перевалило за 60 000 человек. Арбитражные суды практически всем идут навстречу, удовлетворяя 99,7% исковых заявлений. Если говорить об отказах физическим лицам – это 0,1%, еще 0,2% — это возвращение заявлений без рассмотрения. Если изначально за банкротством обращались в основном состоятельные должники (чаще их пытались обанкротить банки), то сейчас процедура стала интересной и для реально бедных слоев населения, которые не в силах справиться с кредитной нагрузкой. Итак, как можно объявить себя банкротом? Ниже мы расскажем обо всех нюансах и этапах подготовки. Специалисты, которые готовы предоставить качественную помощь должникам.

Еще одной возможной причиной раннего банкротства физических лиц. Региональная Юридическая Служба сможет решить ваши финансовые проблемы.

Что нужно, чтобы объявить себя банкротом?

Банкротом может стать любой гражданин, у которого:

- долг составляет больше 500 000 рублей;

- просрочка по кредитам составила больше 3-х месяцев;

- долги по стоимости превышают количество имущества;

- есть все основания предполагать скорое фактическое банкротство.

Важно! Если размер задолженности превысил полмиллиона рублей, вы допустили просрочку больше трех месяцев по длительности – по закону вы обязаны обратиться в Арбитражный суд (далее — АС), чтобы официально признать себя банкротом! Эта мера была принята с целью предупреждения наращивания серьезных долгов.

Стоит ли признавать себя банкротом: альтернативные меры

Иногда в жизни складываются тяжелые обстоятельства, но они носят временный характер. Давайте рассмотрим меры, которые можно предпринять, если вы полагаете, что затруднения должны пройти через определенный период.

- Реструктуризация. Вы можете обратиться в банк и рассказать об обстоятельствах. Далее вам могут предложить процедуру, которая увеличит срок кредита, но уменьшит ежемесячный платеж. Этот вариант подойдет должникам, которые столкнулись с уменьшением ежемесячного дохода, но все еще могут расплачиваться по финансовым обязательствам.

- Кредитные каникулы. Это услуга, которая предполагает отмену выплаты кредита на определенный период. Иными словами, вы будете платить только проценты, основной долг выплатите, когда встанете на ноги. Подходит тем, кто, например, потерял работу, и находится в поисках новой.

- Судебная реструктуризация. Вы можете обратиться в АС с заявлением о банкротстве, но одновременно предъявив ходатайство о введении судебной реструктуризации. Далее вам утвердят план-график погашения кредитов, максимальный срок которого рассчитан на 3 года. При этом вам не придется платить проценты и пени, банкротством физических лиц эта процедура не является. Заметим, что реструктуризацию суд может ввести только в отношении тех должников, у которых есть постоянный доход в размере не менее 30 000 рублей. Его должно хватать и на выплату долгов, и на проживание.

Все вышеперечисленные варианты подойдут тем, кто попал лишь во временные затруднения, и кто потенциально сможет справиться с этим. Но этот вариант не подойдет должникам:

- в отношении которых заведено исполнительное производство;

- у которых нет денег, чтобы расплатиться по долгам;

- которым угрожают коллекторы.

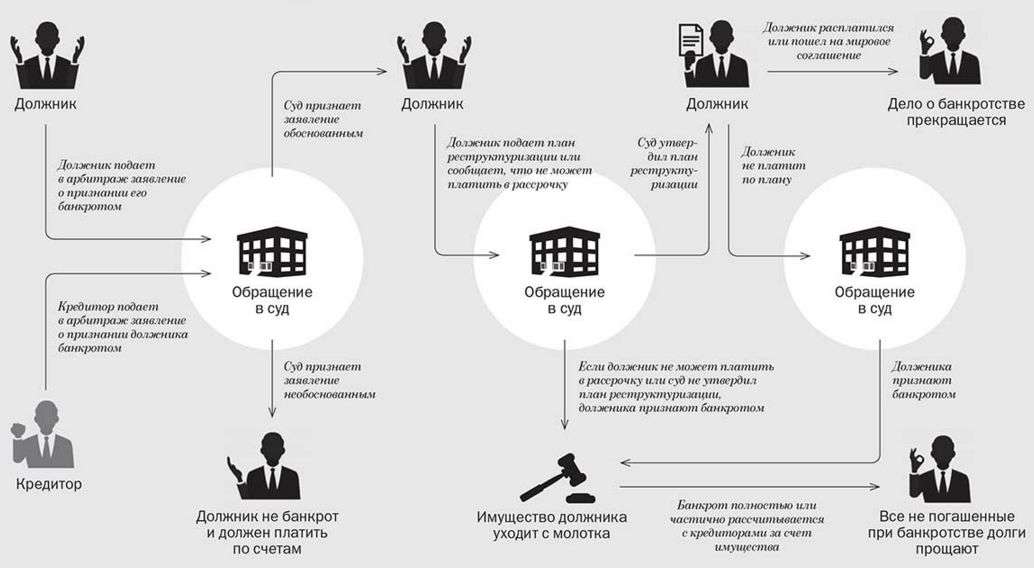

Куда обратиться, чтобы признать себя банкротом? Только в Арбитражный суд по месту регистрации или жительства. Ниже будет представлена пошаговая инструкция, поясняющая, как правильно осуществить процедуру банкротства.***